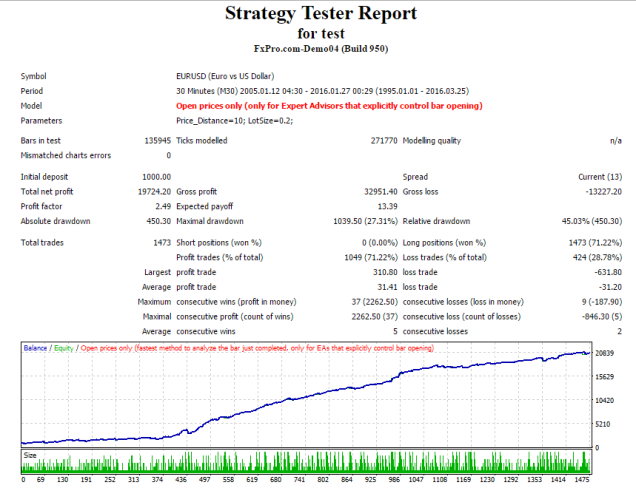

تقریبا در این دو سال اخیر تمام وقتم صرف بررسی شاخص های فیوچرز و بهبود سیستم یا تحقیق روی خود سیستمهایی که روی شاخص ها جواب میدن شده بود .اما یه چند روز هست برگشتم به بازار فارکس و دارم بررسی میکنم چه سیستم هایی در این بازار جواب میده . نتیجه یکی از سیستم هام برای تایم 30 دقیقه و 15 دقیقه خوب بوده

سیستم براساس بولینجر باند و مویینگ ها طراحی شده و البته کمی هم زمان ، که میشه گفت زمان مهمترین بخش فیلتر برای سیستم است

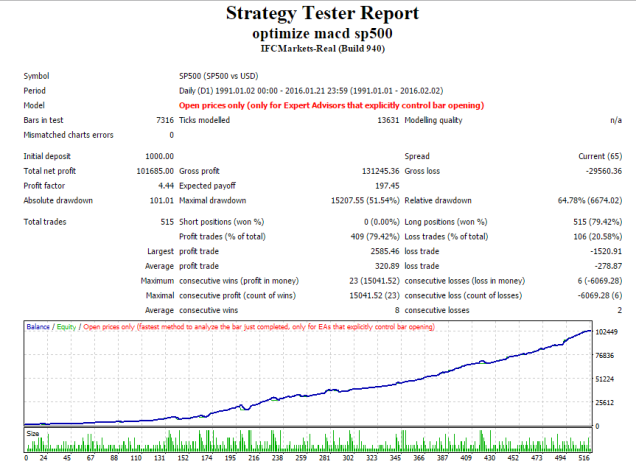

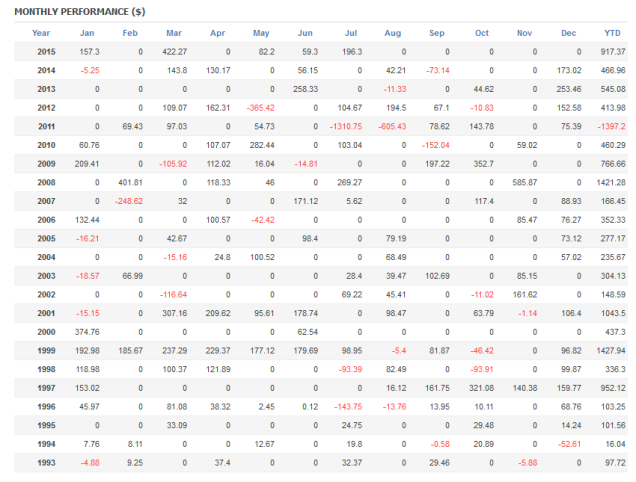

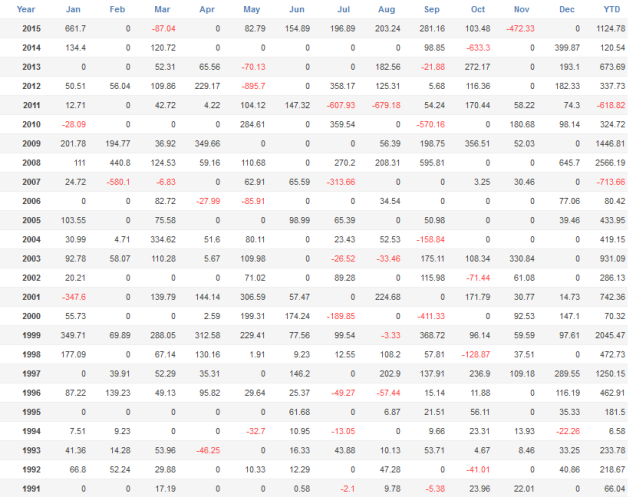

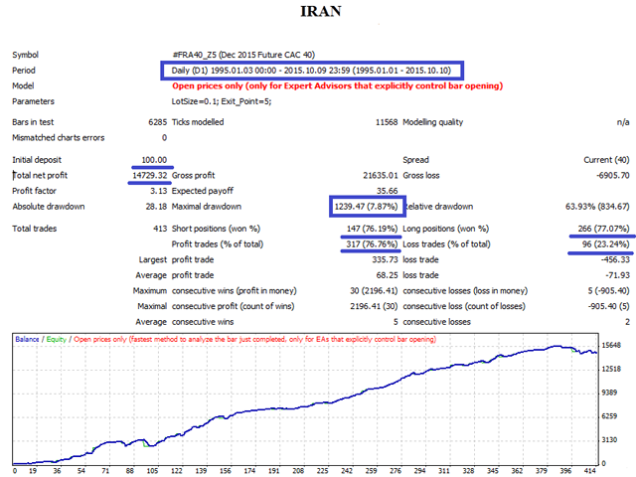

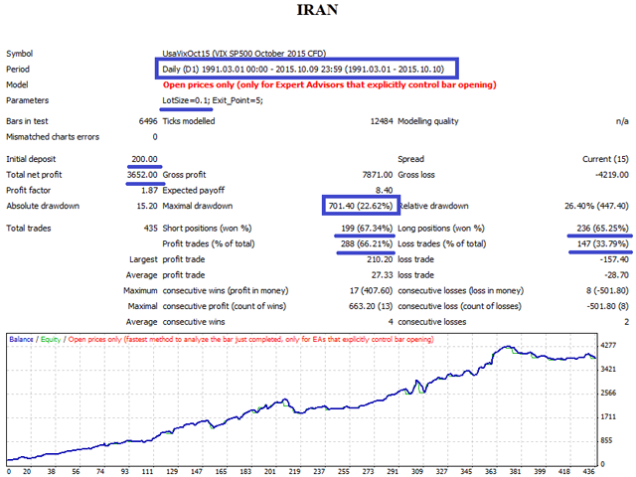

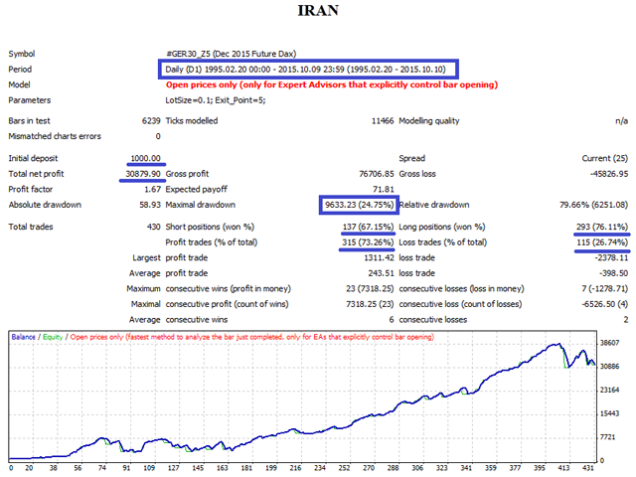

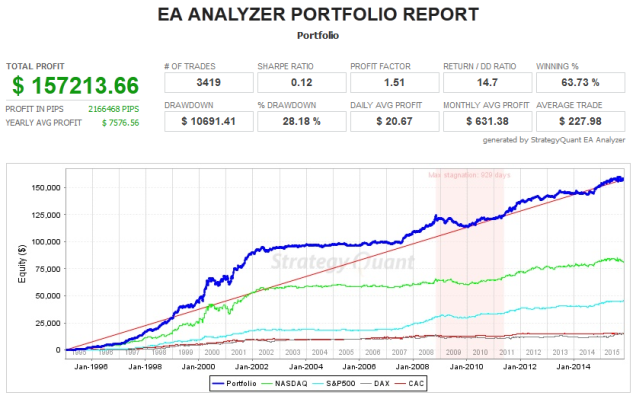

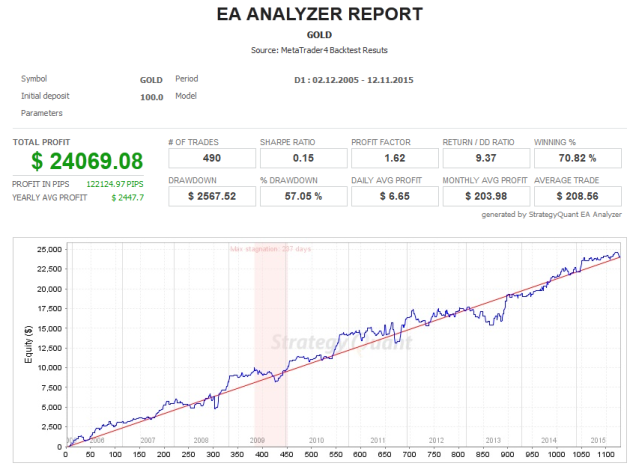

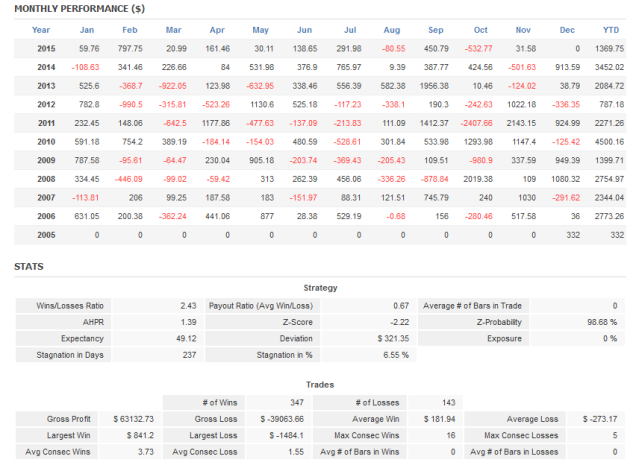

نکته دیگه این بود که سودآوری دوبرابر نسبت به تمام سیستم های روزانه که برای شاخص ها نوشته بودم داشت. در شاخص ها بهترین سیستم هام بطور میانگین سالی بین 30 تا 50 درصد سود رو در آمار نشون میدن ولی در این سیستم سالی 100 درصد رشد رو نشون میدن

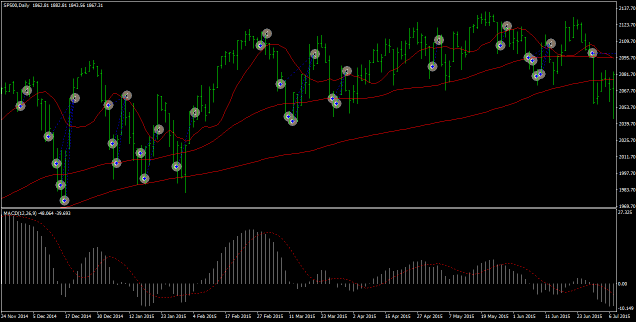

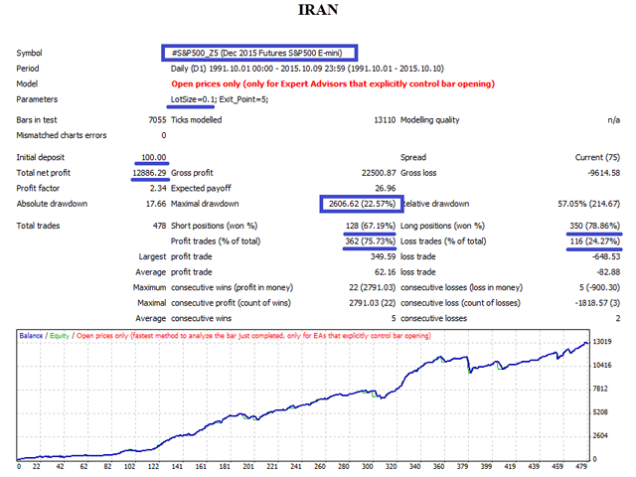

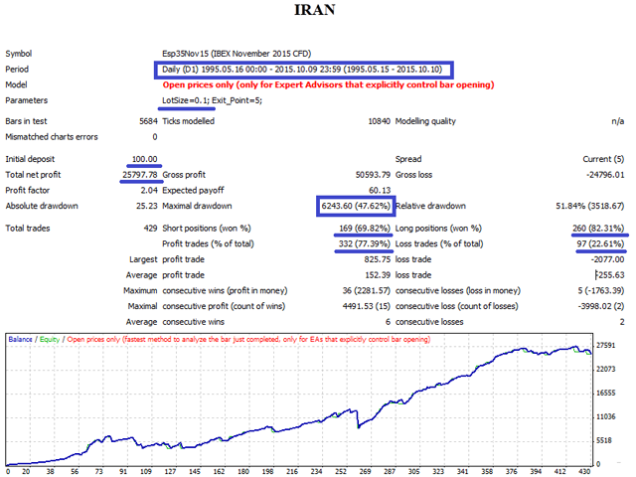

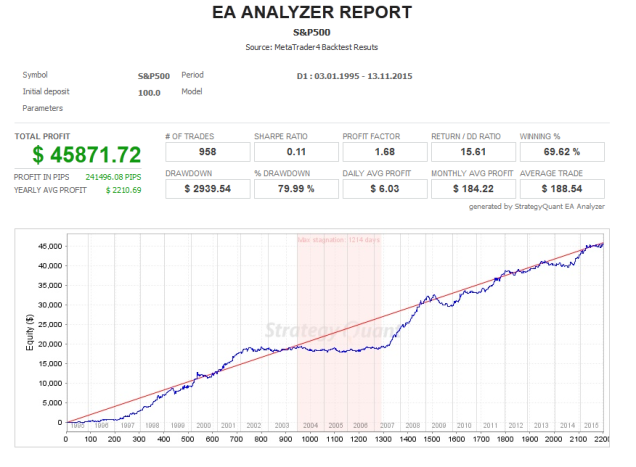

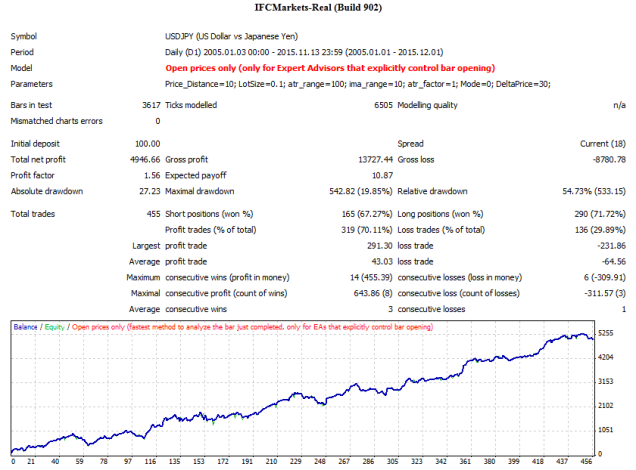

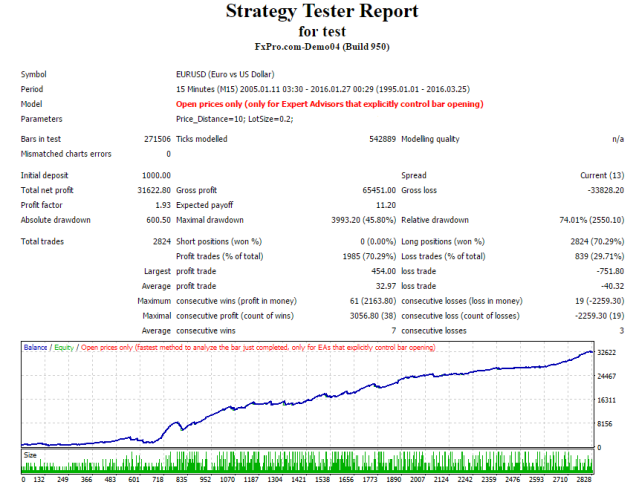

بک تست سیستم در تایم 30 دقیقه (پایین) ا